La garantie perte d’exploitation : une action pour sauver vos commerces

Le Gouvernement a repoussé l’échéance de réouverture des restaurants au 6 avril 2021. Toutefois, cette date demeure encore incertaine.

Sans le savoir, plusieurs professionnels disposent, dans leur contrat d’assurance, d’une garantie perte d’exploitation. Cette garantie, lorsqu’elle existe, n’est pas toujours rédigée en des termes clairs et est parfois encadrée par des clauses d’exclusion.

Depuis le premier confinement, le refus des assureurs d’indemniser les pertes d’exploitation a fait couler beaucoup d’encre. Désormais, les assureurs proposent même des avenants excluant expressément la pandémie de la garantie perte d’exploitation, tant ces derniers ont peur de devoir indemniser leurs clients !

Aujourd’hui, on sait que la garantie perte d’exploitation peut être mise en jeu sous certaines conditions afin d’obtenir une indemnisation de nombreux contentieux ayant abouti à la condamnation des assureurs.

Afin de vous aider à faire face à cette crise sans précédent, je vous révèle les points clefs permettant d’obtenir une indemnisation au titre de la garantie perte d’exploitation.

Pour que l’assuré puisse être indemnisé de ses pertes d’exploitation causées par l’épidémie de Covid 19, il est nécessaire :

-

que le contrat d’assurance prévoit une indemnisation des pertes d’exploitation ;

-

que la fermeture administrative de l’établissement soit couverte par le contrat d’assurance ;

-

que l’indemnisation ne soit pas limitée aux dommages matériels ;

-

qu’aucune clause d’exclusion ne permette à l’assureur de refuser une indemnisation, comme une clause excluant spécifiquement les épidémies et pandémies.

1. Zoom sur la condition d’indemnisation de la garantie perte d’exploitation

Les assureurs proposent deux types de formules concernant la garantie perte d’exploitation.

La perte d’exploitation – dommage

La première, connue sous le nom de perte d’exploitation – dommage consiste à indemniser l’assuré seulement lorsque la perte d’exploitation est dûe à un dommage couvert par le contrat d’assurance tel qu’un incendie dans le local, une panne sur une machine nécessaire à l’activité, une fuite importante du toit empêchant le maintien de l’activité, etc….

En d’autres termes, la perte d’exploitation est strictement limitée à l’existence d’un dommage et ne s’applique que si ce dommage a pour conséquence de réduire votre activité.

Ce type de formule ne permet pas d’obtenir une indemnisation au titre de la perte d’exploitation fondée sur la fermeture de votre établissement.

La perte d’exploitation sans dommage

La seconde formule proposée par les assureurs consiste à souscrire une garantie perte d’exploitation qui s’applique dès lors que vous pouvez prouver une perte d’exploitation liée à un élément autre que l’existence d’un dommage.

Dans ce cas, la perte d’exploitation n’est pas liée à l’existence d’un dommage et peut être la conséquence d’une fermeture administrative.

2. Zoom sur la condition de fermeture administrative

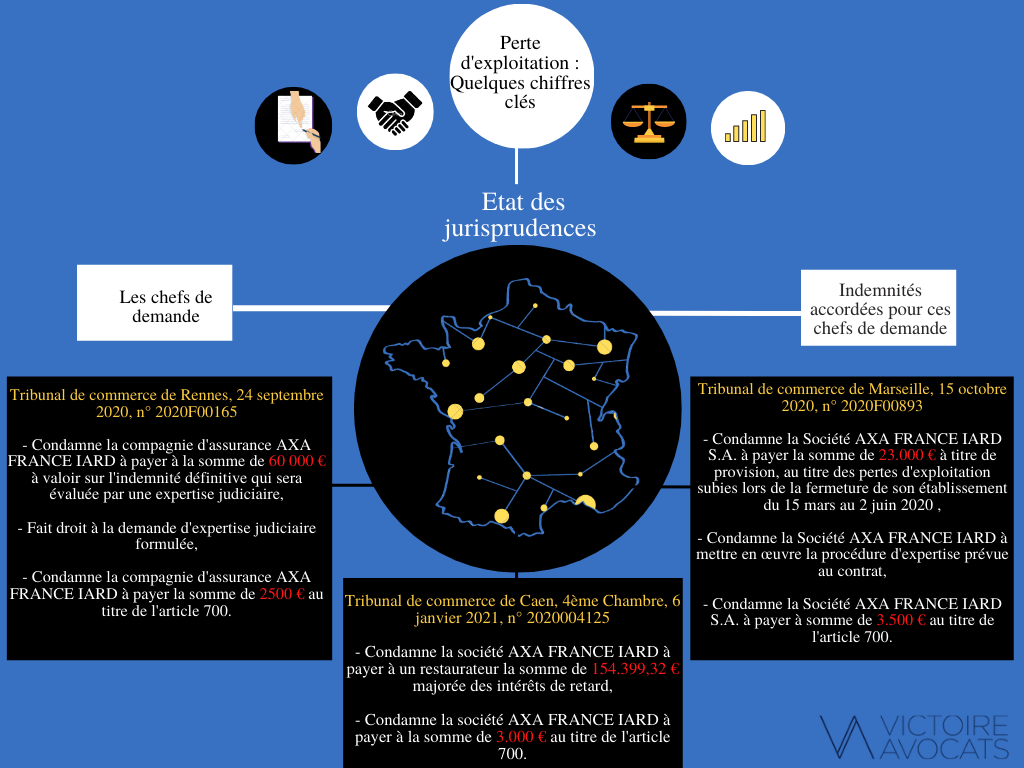

De nombreux professionnels ont agi afin de contraindre leur assureur à prendre en charge la garantie perte d’exploitation. Un nombre important de ces décisions a été rendu contre Axa France Iard.

Dans ces différentes décisions qui opposent la compagnie d’assurance à des restaurateurs, est en jeu une clause très spécifique rédigée comme suit :

« Perte d’exploitation suite à fermeture administrative

La garantie est étendue aux pertes d’exploitation consécutives à la fermeture provisoire totale ou partielle de l’établissement assuré, lorsque les deux conditions suivantes sont réunies :

1. La décision de fermeture a été prise par une autorité administrative compétente, et extérieure à vous-même

2. La décision de fermeture est la conséquence d’une maladie contagieuse, d’un meurtre, d’un suicide, d’une épidémie ou d’une intoxication ».

D’autres assureurs ont prévu dans leur contrat une clause de garantie rédigée comme suit :

« Nous garantissons les pertes pécuniaires que vous pouvez subir du fait de l’interruption ou de la réduction de votre activité résultant soit :

-

D’un dommage matériel garanti,

-

D’une impossibilité ou d’une difficulté d’accès à vos locaux professionnels et / ou d’une impossibilité ou d’une difficulté pour les exploiter consécutive à un événement,

-

D’une mesure d’interdiction d’accès émanant des autorités administratives ou judiciaires, prises à la suite d’un événement extérieur à votre activité et aux locaux dans lesquels vous exercez ».

Pour s’affranchir du paiement des indemnités au titre de la perte d’exploitation, les assureurs ont tenté de justifier le refus au motif que la décision de fermeture n’émanait pas d’une autorité administrative mais d’une décision prise par le Gouvernement.

Cet argument n’a pas été retenu par les juridictions qui considèrent que les décrets ayant prononcé la fermeture des restaurants, bar, discothèques…sont des décisions administratives et que cette condition est remplie.

Aussi, si vous détenez un contrat prévoyant une indemnisation au titre de la perte d’exploitation suite à une décision administrative, cette condition est donc remplie, reste donc à vérifier l’absence de clause d’exclusion de la garantie !

3. Zoom sur la condition d’absence d’exclusion

N’ayant pas obtenu gain de cause sur le fondement de la décision administrative, les compagnies d’assurance tentent de justifier leur refus d’indemnisation par le biais d’une clause d’exclusion de garantie.

A ma connaissance, peu de contrat ont prévu l’exclusion de la garantie perte d’exploitation, au titre de l’épidémie. En revanche, beaucoup de contrats ont prévu une exclusion de garantie lorsque plusieurs établissements sont également fermés suite à une décision administrative sur le même département.

Récemment, le Tribunal de Tarascon [1] s’est prononcé sur une clause de garantie inscrite dans un contrat Axa, cette clause est libellée comme suit :

« sont exclues les pertes d’exploitation, lorsque, à la date de la décision de fermeture, au moins un autre établissement, quelle que soit sa nature et son activité, fait l’objet, sur le même territoire départemental que celui de l’établissement assure, d’une mesure de fermeture administrative, pour une cause identique ».

Le Tribunal a jugé que « le cas d’épidémie (…) implique nécessairement un nombre significatif de cas d’une maladie infectieuse, en un lieu donné et pendant une période donnée, et un risque ou un effet de propagation, ce qui la caractérise (…) ». Aussi, « la clause d’exclusion de garantie, visant la circonstance de la fermeture d’un autre établissement que celui de l’assuré dans le même département, conséquence nécessaire des mesures ordonnées en l’état de la propagation d’une maladie infectieuse (…) a nécessairement pour effet de vider la garantie due par la société Axa France Iard de sa substance ».

Il ressort de l’analyse des décisions rendue par les tribunaux français que certaines clauses de garantie sont valables à la condition qu’elles soient claires et précises et qu’elles n’aient pas pour conséquence de « vider » de sa substance la garantie. En d’autres termes, si une clause d’exclusion de garantie existe dans votre contrat, il faudra vérifier si celle-ci a pour conséquence de réduire à néant le principe même de la garantie.

4. Comment obtenir votre indemnisation, quelles démarches faut-il faire ?

La déclaration de sinistre

Comme tout sinistre, la perte d’exploitation doit être déclarée et enregistrée auprès de l’assureur. Vous devez donc procéder à une déclaration de sinistre auprès de votre assureur, idéalement par courrier recommandé avec accusé de réception.

La phase amiable

Une fois la déclaration de sinistre effectuée, il faut adresser à votre assureur l’ensemble des éléments permettant de justifier la perte d’exploitation que vous avez subie (bilans, charges de l’entreprise…).

Notre cabinet a accompagné beaucoup d’entreprises, notamment des restaurateurs, pendant la phase amiable. Nous avons rédigé des courriers aux assureurs afin de justifier l’existence de la garantie d’exploitation et avons proposé des montants d’indemnisation en application des dispositions contractuelles.

Par la suite une négociation intervient entre l’assureur et notre cabinet pour défendre au mieux l’intérêt de nos clients.

A l’issue du premier confinement et de la première mesure de fermeture administrative beaucoup de nos clients ont obtenu des indemnisations par leurs assureurs suite aux négociations.

Malheureusement, concernant le second confinement, les assureurs n’étaient pas enclins à la négociation….

Action devant le Tribunal de Commerce

A défaut d’obtenir une indemnisation au titre de la garantie perte d’exploitation amiablement auprès de l’assureur, seule la voie de l’action judiciaire permettra d’obtenir gain de cause.

Notre cabinet a initié plusieurs procédures devant les Tribunaux de Commerce afin d’obtenir une indemnisation pour nos clients.

Le débat se situe principalement sur l’application de la clause d’exclusion de garantie, argument phare des assureurs et le montant de l’indemnisation que l’assureur tente de diminuer au maximum …

Comme vu précédemment, même si cette clause d’exclusion de garantie existe dans votre contrat, elle n’est pas pour autant valable si elle met à néant l’existence même de la garantie !

Concernant le montant de l’indemnisation, il est primordial de bien le justifier à l’aide de pièces comptables et également de justifier le montant demandé par l’application stricte du contrat prévoyant le calcul de l’indemnisation au titre de la garantie perte d’exploitation.